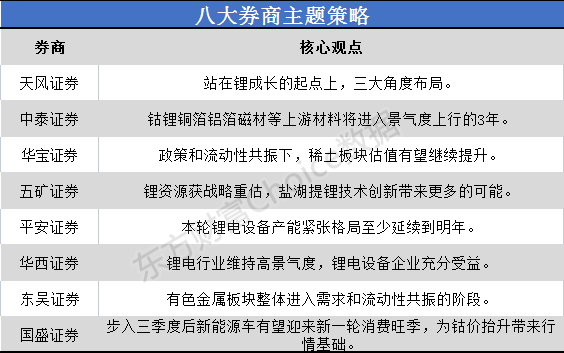

八大券商主题策略:站在锂成长的起点上 有色金属核心标的名单来了

![]()

![]()

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

天风证券:站在锂成长的起点上 三大角度布局

下半年锂盐边际供需趋紧,持续看好氢氧化锂价格上行。需求端的三重催化:1)H1新能源车产销大超预期,上修21年全球新能源车销量预测至580万辆。国内H1新能源车销量120.6万辆,同比高增200%。而欧盟要求2030年减少55%碳排放,2035年实现全电动化,结合5月拜登新能源车扶持计划,我们认为强势的碳中和政策将有效推动欧美新能源车放量,进一步上修21年新能源车产销预期至580万辆。

2)H1国内正极材料产量43.6万吨,高镍三元结构性持续向好。国内上半年生产正极材料43.6万吨,同比高增134.9%。结构上看,H1三元材料产量约为17.1万吨,磷酸铁锂产量15.5万吨,考虑高镍材料渗透率自去年一月13%快速上升至今年5月37.7%,我们预计随着下半年产能的集中释放,高镍材料市场占比将迎来飞速提升。

3)OEM厂入局,需求放量再加速。自大众宣布投建6座电池厂以来,Stellantis与戴姆勒在过去两周内相继宣布投资300亿、400亿欧元用于电气化战略及电池厂制造,头部整车厂的入局将有效推动全球电动化步伐,锂盐需求或再加速。

至此,我们认为锂供给未来两年内相对有限,而下游需求将持续向好,锂盐供需将维持紧平衡,锂价中枢有望持续上行。站在锂成长的起点上,我们挑选三大角度建议可关注:弹性角度,永兴材料,融捷股份;估值角度,雅化集团,西藏珠峰;长周期角度,赣锋锂业。【点击查看研报原文】

中泰证券:钴锂铜箔铝箔磁材等上游材料将进入景气度上行的3年

中长期产业趋势则更为明确:2019-2020年为起点,钴锂铜箔铝箔磁材等上游材料将进入景气度上行的3年。尤其,随着海外新能源汽车发力,龙头企业产业链地位愈发重要,龙头溢价也会愈发明显。

第一、基本金属,疫情冲击下供需错配+宽裕流动性+海外补库是本轮基本金属价格上涨的三驾马车,国内已进入给经济适度降温阶段,美联储安抚市场,流动性或仍将维持宽松,同时美国房屋开工数据再度回升,叠加基本金属库存持续去化,基本面对价格仍有支撑。

第二、新能源上游原材料锂钴稀土铜箔铝箔磁材等,“供给+需求+库存”三周期共振恰提供了布局窗口,中长期三年景气上行周期大方向不变。

核心标的来看,1)新能源汽车产业链:赣锋锂业、天齐锂业、华友钴业、洛阳钼业、雅化集团、北方稀土、盛和资源、正海磁材、金力永磁、鼎胜新材、诺德股份、嘉元科技等。2)基本金属:紫金矿业、云铝股份、神火股份、天山铝业、索通发展等。3)贵金属:山东黄金、盛达资源等。【点击查看研报原文】

华宝证券:政策和流动性共振下 稀土板块估值有望继续提升

展望下半年,锂行业供需偏紧,锂资源紧缺,锂辉石、氢氧化锂、碳酸锂等产品有望交替上涨,重视四川锂辉石、江西锂云母、青藏盐湖大发展带来的机遇。三元高镍技术是确定性方向,建议积极把握湿法镍项目引领行业变革所带来的投资机会。海外电钴需求超预期增长,叠加三季度需求旺季到来,钴价弹性同样不容忽视。预计三季度锂钴镍有望开启新一轮上涨。

高景气带动估值提升。稀土永磁需求有望加速上涨,供给面临强约束,稀土价格将继续上涨,三季度《稀土管理条例》等政策或将逐步推出,叠加流动性宽松下的风险偏好抬升,政策和流动性共振下,稀土板块估值有望继续提升。未来国内钨供应过剩预计收窄,钨价中枢有望抬升。国内钨产品价格有望触底回升,2021 年价格中枢较 2020 年有望抬升 20%以上。继续把握新能源上游金属材料机遇。【点击查看研报原文】

五矿证券:锂资源获战略重估 盐湖提锂技术创新带来更多的可能

中国本土“未来白色石油”--锂资源获战略重估,青海及西藏盐湖肩负重任。(1)由于新能源汽车、储能市场的高速成长,我们预计2020-2025年的全球锂电需求将从292GWh大增至1132GWh,对于上游锂资源的需求将从40万吨大增至135万吨碳酸锂当量。

(2)锂作为标准电极电势最低、最轻的金属元素,是天生的电池金属,未来将在要求高比能量的动力和储能电池领域享有长期需求刚性。

(3)正因其需求烈度和需求刚性,锂被视为电气化时代的“白色石油”,鉴于全球地缘格局的复杂化,我们认为中国本土的优质锂资源将获得持续的战略重估,提高锂资源的自供比例不仅是中国作为全球最大新能源汽车终端市场的必要,更是巩固中国新能源汽车供应链在全球的核心竞争力的客观必要。

(4)全球58%的探明锂资源属于盐湖类型锂资源,中国锂资源潜力中79%属于卤水锂,基于资源规模以及成本优势,我们认为未来盐湖提锂将在全球锂资源供给阵营中扮演更加关键的角色。

(5)青海各主力盐湖的工艺基本定型,已进入大规模的棕地扩能阶段,而西藏盐湖作为一块处女地,其优越的资源禀赋以及开采潜力开始成为产业与资本的焦点。

盐湖提锂技术创新带来更多的可能。与青海和南美不同,西藏盐湖难以建设大规模盐田,也难以在盐田中添加大量试剂,这在过去形成了束缚,但我们关注到基于青海的提锂技术创新正在形成外溢,有望打开西藏锂资源的聚宝盆。【点击查看研报原文】

平安证券:本轮锂电设备产能紧张格局至少延续到明年

本轮锂电设备产能紧张格局至少延续到明年,锂电设备公司在手订单饱满,新签订单仍有进一步成长空间。建议关注三条主线:1)锂电设备龙头率先受益龙头电池厂扩张。建议持续关注锂电设备龙头公司先导智能、杭可科技。2)二线设备品牌有望崛起。受益于本轮锂电设备订单外溢,二线品牌受益显著,业绩弹性更大。建议关注国内二线锂电设备优秀代表利元亨、联赢激光。3)受益于技术分化的锂电设备公司。随着叠片机和串联化成分容设备渗透率的提升,拥有新技术先发优势的企业直接受益。建议关注叠片机设备优秀代表科瑞技术,串联化成分容设备先行者中国电研。【点击查看研报原文】

华西证券:锂电行业维持高景气度 锂电设备企业充分受益

锂电行业维持高景气度,锂电设备企业充分受益。1)新能源汽车是动力锂电池未来增长主要引擎;由于3C消费类产品市场趋于饱和,消费锂电增速平稳。2)受益于动力锂电行业高景气度,锂电设备需求旺盛。2020年,我国锂电设备市场规模达到267亿元,过去6年复合增长率达到36.66%。3)随着新能源汽车渗透率加速提升,锂电产能瓶颈凸显。根据我们测算,2025年动力锂电产能缺口约850GWh。在巨大产能缺口背景下,宁德时代、LG化学等老牌厂商加速产能扩张,据我们统计,宁能时代未来产能规划已经突破500GWh,LG化学突破250GWh。另外新进入者如蜂巢新能源等,亦有庞大产能规划。下游电池厂商对设备高需求态势确定性强,将会给设备企业带来极高的业绩弹性。【点击查看研报原文】

继续推荐有色金属板块。三大逻辑仍未改变:全球流动性充裕、疫情恢复后经济复苏,叠加碳中和背景下大宗商品供给天花板,有色金属板块整体进入需求和流动性共振的阶段:1)继续看好强周期的工业金属铜、铝、锌,特别是受益碳中和的电解铝行业,关注神火股份、云铝股份、索通发展、紫金矿业等。2)坚定看好新能源上游材料,锂、钴、铜箔、稀土、磁材需求高增长消化估值,推荐华宏科技、包钢股份、盛和资源、金力永磁、永兴材料,关注北方稀土、天齐锂业、赣锋锂业、江特电机等。

国内郑州、新乡等地区遭遇极端天气,下游铜、铝加工企业停工,供给端受到抑制有望助推基本金属价格上涨。中长期来看全球经济复苏的逻辑依然强劲,我们认为工业金属需求上行的动力依然维持。此外,新能源汽车需求旺季临近,西部地区气温下降或降低盐湖企业碳酸锂供给水平,碳酸锂价格或将持续维持强势。【点击查看研报原文】

国盛证券:新能源车有望迎来新一轮消费旺季 为钴价抬升带来行情基础

新能源景气延续带动EV金属行情,供需改善支撑铜铝价格强势。(1)高镍化需求景气维持,钴、锂、镍供需行情改善下带动提价行情;(2)国内供给受限及需求稳步提升支撑电解铝供需改善趋势,海外需求高景气支撑铝价格延续高位高位。

新能源车需求“淡季不淡”带来采购行情,供需面支撑EV金属价格强势。(1)锂:①8月临近国内盐湖地区将迎降温,开工水平或将逐渐下滑,三季度碳酸锂供需预计偏紧,价格走强趋势仍在;②氢氧化锂货源吃紧,主流厂商维持高位生产,市场仍存供给缺口。叠加下游补库诉求,预计行情将延续高景气;(2)镍:前驱体产能持续扩张提高对硫酸镍需求,但受短期MHP供给短缺影响,市场对硫酸镍需求已产生供给缺口,市场除镍豆外其他原料均已处于紧张状态;(3)钴:南非暴乱致使陆路运输至港口受阻,部分货源受此影响延期交付。步入三季度后新能源车有望迎来新一轮消费旺季,为钴价抬升带来行情基础。【点击查看研报原文】

(文章来源:东方财富研究中心)