摘要【机构论市:有色金属板块掀起涨停潮 顺周期王者归来】今日市场一波三折,上行以及跳水后迎来强势拉升,有色带领顺周期品种强势归来,而金融股的反弹,也有效带动指数的止跌回升。此外,题材股并未因此弱势,而是延续此前的反弹格局。两市放量上行下,迎来近期难得的普涨。

最新价:3404.87涨跌额:37.89涨跌幅:1.13%成交量:2.75亿手成交额:3647亿换手率:0.74%上证指数行情 领涨个股 大盘资金流向 7*24小时快讯 进入上证指数吧领涨行业1、有色金属涨幅:4.60%上涨:73家下跌:3家领涨股:常铝股份涨幅:10.08%2、券商信托涨幅:3.31%上涨:47家下跌:0家领涨股:哈投股份涨幅:10.03%

哪些板块正在跨年行情中蓄力?速去东方财富APP紧抓布局机会>>

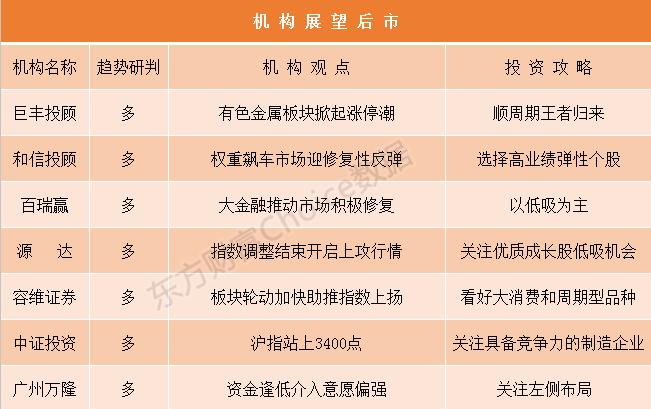

巨丰投顾:有色金属板块掀起涨停潮 顺周期王者归来观点:四季度最重要的靴子落地,叠加市场较强的基本面支撑以及此前调整风险的释放,市场风险偏好将集中回升。在经济基本面的加速复苏以及流动性合理充裕之下,市场向好趋势的逻辑并未发生改变,结构性行情仍值得期待。短期,顺周期板块集中上行以及沪指年内新高之后,市场跨年行情跃跃欲试,板块轮动机会或将延续。观点:四季度最重要的靴子落地,叠加市场较强的基本面支撑以及此前调整风险的释放,市场风险偏好将集中回升。在经济基本面的加速复苏以及流动性合理充裕之下,市场向好趋势的逻辑并未发生改变,结构性行情仍值得期待。短期,顺周期板块集中上行以及沪指年内新高之后,市场跨年行情跃跃欲试,板块轮动机会或将延续。今日市场一波三折,上行以及跳水后迎来强势拉升,有色带领顺周期品种强势归来,而金融股的反弹,也有效带动指数的止跌回升。此外,题材股并未因此弱势,而是延续此前的反弹格局。两市放量上行下,迎来近期难得的普涨。值得注意的是,普涨过程中,有色板块大涨下迎来涨停潮。经济持续复苏下推升金属价格持续上行,而有色板块资金进入也比较深,从二季度以来,今年已经迎来两个波动行情,在顺周期持续收益以及金属价格持续上行下、叠加新能源汽车上游材料的需求提升,仍有继续表现的大概率;不过,经历11月份的集中上行以及调整后,并非所有的顺周期品种都会再次上行,分化之下或许有色板块综合受益的空间更大一些。至于市场,还是那句话,在基本面的支撑以及流动性合理充裕下,市场向好趋势的逻辑并未改变。当然,随着提高上市公司质量的进一步推进以及退市新规意见稿的出炉,整体生态改变预期对市场进一步向好的预期还在加强。不过,短期需要注意的是,在流动性驱动转为业绩驱动之后,市场整体上行的空间或将有限。而除此之外,经历连续的上行之后,目前医药、白酒、科技等多数板块的估值已经较高,持续性行情较为有限,更多的还是结构性行情。同时,时至年末,流动性收紧的预期也在加强,市场整体上行空间有限,更多的还是大概率保持区间震荡。机会方面:首先,随着全球经济的修复,估值较低、基本面有边际改善的板块,如保险、银行和一些顺周期板块,有望出现修复行情;其次,内需消费中估值不高、景气程度仍改善的汽车、家电、家居等;此外,现在到一季度可重点跟踪一下疫情中影响较大的行业,比如酒店等,随着复苏的预期,或将得到一定的提振。而整体的配置过程中,还需要注意的是,近期退市新规意见稿出台后,垃圾股惨遭资金打压,新规影响深远,或将引领市场风格的改变,未来市场资金会向优质概念进一步集中,而垃圾股将沦为仙股无人问津。所以,优质股的长期倾向或将是市场的主流。总体上,当前市场年内新高后的回撤符合历史一般规律,而题材股的活跃也再次表明市场结构性行情当中的跷跷板效应明显,总体表现依旧为良性。当前,市场或已经进入了“后新高”时代,即年内新高之后,随着全年进入尾声,行情纵深发展的可能性较小,更多的是结构性震荡行情。而在这个震荡行情当中,市场基本面向好、流动性合理充裕,市场整体向好趋势的逻辑并未改变,但板块轮动加快下,机会的把握难度在加大。百瑞赢:大金融推动市场积极修复 量能明显放大周四,三大指数集体上涨。上证指数高开高走,午后震荡上行,收盘突破3400点。板块全面普涨,有色、证券、石油、煤炭、钢铁等涨幅居前,仅种植业、酒店餐饮、食品加工、军工等绿盘。截止收盘,上证指数报收3404.87点,上涨37.89点,涨幅1.13%。成交额3647亿。深证成指报收13889.87点,上涨138.78点,涨幅1.01%,成交额4270亿。两市合计成交额7917亿。创业板指报收2785.62点,上涨24.98点,涨幅0.90%,成交额1628亿。沪深两市,个股上涨2861只,下跌1183只,涨停66只,跌停30只。沪股通净流入57.69亿元,深股通净流入50.53亿元,北向资金共计流入108.22亿元。后市展望:下午市场展开积极修复走势,涨停股数量明显增多,创业板上涨大于10%个股增加,市场攻击方向切换到调整比较充分的金融和有色,对指数有较好带动力,也有更好延续性。尾盘,沪指收于3400平台之上,市场氛围明显回暖。盘面上,数字货币、煤炭、有色、钢铁等板块午后大涨,券商、银行等金融股发力走高,白酒、疫苗等全天活跃。板块强势居前的是钴和有色资源,板块弱势居前的是农业股和医美股。两市个股涨多跌少,涨停增至60余家,北向资金净流入超百亿。技术面上,沪指抄底逃顶指标60分钟已经翻红,技术修复指标有望进一步向大分时级别延伸。创业板指创出短期小新高,接下来面临前期2831小高点的压力,后续关注2800平台和2831高点压力的突破情况。策略上,今天市场震荡走强,整体氛围有明显回暖改善,题材和权重都有所表现,重点是,今天两市成交量出现了明显放大,近期市场不断反复震荡的主要原因也是场内量能有限,做多动能不够充沛,如果接下来市场成交量得到充分有效的放大,则有望迎来积极反弹。操作上继续保持平和心态,主要还是以低吸为主,滚动操作。【股民调查问卷】2020,你赚了多少?1、2020年,您的股市收益率如何?收益超50%收益20%-50%收益0-20%亏损0-20%亏损20%以上2、2020年,您的投资主线是什么?白马股成长股周期股题材股其他没主线3、您现在的入市资金规模有多少?空仓10万元以内(不含空仓)10万-50万50万-500万500万以上4、您现在的仓位状况如何?空仓10%以内(不包括空仓)10%-30%30%-50%50%-70%70%-90%90%以上(不包括满仓)满仓5、您预计2021年A股整体会表现如何?牛市熊市震荡市6、您觉得2021年上证指数最高会到多少?突破4000点3500点至4000点之间3500点以下7、您觉得2021年上证指数最低会到多少?3100点2800点2500点8、2021年,您觉得A股的投资主线会是什么?白马股成长股周期股题材股其他没主线9、2021年,您的主要资产配置方向会在哪里?A股港股美股固定收益(债券、银行理财、货币基金等)房地产黄金其他10、2021年,您计划在仓位上进行调整吗?考虑加仓考虑减持不变(现在就挺好的)不变(一直套着,等待解套)还没想好和信投顾:权重飙车市场迎修复性反弹 年末行情值得参与吗?【盘面观点】今日两市相对平开指数短暂探底后终于迎来修复性反弹,三大指数一路震荡向上,沪指剑指3400点整数关口。盘面上赚钱效应有所恢复,跌停个股家数仍然维持在高位,北向资金开启吸筹模式,有色金属、能源开采、港口航运、券商、钢铁、保险等一大批权重板块大幅拉升,强劲资金市场活跃度,农林牧业、国防军工、建筑材料、纺织制造则陷入调整。技术层面,各大指数均反攻至箱体中轴线附近,量能释放明显,部分场外资金流入博取短线机会,年末有望开启修复性行情。近期的调整虽然指数下杀空间并不大,但个股却已经是哀鸿遍野,不少创出历史新低,有些标的遭遇错杀严重超跌反弹需求强烈,而大量权重股价值边际调整到位积攒下了足够的上行动力,在市场环境上并无实质性利空的情况下,阶段性反弹收复失地是必然的。在享受反弹回血的同时依然不要掉以轻心,早间6只小盘股一字跌停梳理数据可以发现齐无一例外全部是小盘庄股,资金控盘力度很高,他们在同一时间选择不计成本的抛售离场不会仅仅是偶然,而是感受到监管之手的威慑,随着市场体制改革逐步完成,政策过渡期窗口关闭,延续了多年的小盘庄股操作手法将失灵,未来可能会有更多这样的庄股闪崩。因此建议投资者尽快规避这类标的,选择具备高业绩弹性的权重作为底仓,战略布局券商、银行、大宗商品为主的核心资产,短线可适当参与数字货币、医疗器械、汽车产业链、半导体的交易机会。【消息面】1、LG化学或于明年交付 超高镍电池国产Model Y有望搭载据韩媒ETNews援引业内报道称,LG化学计划在未来一年向特斯拉供应其超高镍NCMA电池,后者正极材料中的镍含量已提高到90%,而钴含量已降低至5%以下,一次充电可以提供至少600公里的续航里程,高于目前市面上常见的500公里。据悉,LG化学计划在明年第二季度开始大规模生产NCMA电池,并在下半年开始向特斯拉供应电池,主要交付给后者在中国的工厂,预计将用于中国产Model Y以及下一代电动汽车车型。2、2020年茅台酱香系列酒预计可实现含税销售额106亿元茅台集团消息,12月16日,茅台酱香系列酒2020年度全国经销商联谊会在茅台会议中心召开。会议盘点总结了酱香系列酒市场工作,分析研判当前市场及行业形势,对来年工作进行安排部署。数据显示,2020年,茅台酱香系列酒预计可实现含税销售额106亿元,主营产品全部实现顺价销售,品牌与产品的市场认可度进一步提高,茅台王子销售额超40亿元,汉酱、赖茅、贵州大曲站稳10亿销售规模。源达:指数调整结束开启上攻行情三大指数今日均在开盘价附近维持震荡走势,午后三大指数集体回暖,沪指重回3400点,仁东控股打开跌停板,市场氛围小幅回暖,个股总体涨多跌少,银行、券商、煤炭等权重板块开始走高。板块方面,有色、券商涨幅居前,盘中煤炭异动拉升,玻璃、农业种植板块跌幅居前。燃料电池示范城市名单或春节前后公布据行业媒体16日消息,燃料电池示范城市申报已经提交,预计将于春节前后公布入选城市群。不完全统计显示,国内有近20个城市群方案提交申请。但目前仅少数城市氢燃料电池汽车推广数量满足条件。此外,《通知》要求示范城市群在示范期内车辆推广规模应超过1000辆,随着各示范城市群的获批,也将拉动一波燃料电池汽车购车热潮。数据显示,2020年11月,我国燃料电池汽车产销量分别完成288辆和290辆,同比分别大幅增长了7.2倍和28倍。叠加政策利好催化,相关机会有望获得市场关注。技术面上看,指数出现一根标志性K线,打破短期震荡格局;指数成功站上多条均线上方,指数下方受多条均线支撑,上方受前期高点压制;MACD指标拐头向上,有形成金叉趋势;KDJ指标出现金叉,向上继续发散;成交量明显放大,市场人气回升。指数有望展开新一轮上攻行情。指数调整结束开启上攻行情今日指数一改往日颓势,出现标志性K线拉升,同时伴随成交量大幅放大,指数开启新一轮上攻行情。叠加国内经济数据持续好转,股市各项制度逐渐完善,维持市场中期向好预期不变。具体方向上,仍建议关注优质成长股的低吸机会:1)内需消费中估值不高、景气程度仍改善的汽车、家电、家居等;2)关注新能源汽车产业链中上游及原材料如锂;3)低吸部分疫情受损、当前在复苏的板块,如酒店等。中长期逢低吸纳反应消费升级与产业升级趋势的优质龙头。容维证券:板块轮动加快 助推指数上扬沪深两市先抑后扬,盘中数字货币、有色、券商板块异动同时蓝筹股整体活跃,带动指数上扬,截止收盘沪指收3404.87,涨1.13%;中小板收9081.06,涨0.46%;创业板收2785.62,涨0.9%。技术上沪指在60日均线3330附近企稳反弹,今日上穿多条中短期均线,成功摆脱均线压力,技术形态调整到位,具有继续上攻的潜力。上方箱体上沿3465附近仍然有一定阻力,如果量能能够持续放大,冲破箱体压力,上涨空间将进一步打开。综合判断市场短期调整结束,资金回流迹象明显,板块轮动加快,建议逢低配置低估值品种,同时看好家电、汽车、有色等大消费和周期型品种。中证投资:三大指数集体冲高 沪指站上3400点12月17日,A股三大指数集体冲高,上证指数站上3400点。截至收盘,上证指数涨1.13%,报3404.87点;深证成指涨1.01%,报13889.87点;创业板指涨0.90%,报2785.62点。申万一级28个行业板块收盘时多数上涨。其中,有色金属以4.09%的涨幅领涨,钢铁、非银金融、采掘、医药生物板块纷纷跟涨;国防军工、纺织服装、电气设备板块逆市下跌。概念板块中,截至收盘,锂电正极、连板、铝产业概念板块涨幅居前;种植业(一致评级)、乳业、黄酒概念板块跌幅居前。北向资金午后加速净流入。截至收盘,北向资金全日净流入80.58亿元,其中,沪股通资金净流入44.02亿元,深股通资金净流入36.56亿元。国信证券表示,对当前股市依然维持坚定看多的判断。从行业结构上看,国信证券认为,家电等全球产业链的企业会更加受益于本轮的全球性经济复苏,可以重点关注具备全球竞争力的制造企业。广州万隆:资金逢低介入意愿偏强一、市场观点可能存在偏差大盘指数昨天在机构抱团的防御类板块带动下表现略偏强,而短期多杀多到位的周期板块助攻的情况下,大盘指数整体略偏强的趋势得以延续。系统性风险有限,建议关注左侧逢低介入。二、偏差分析板块及个股的角度来看,前期外资主导的周期类、大金融类板块指数已经回调至60日均线附近,今天外资出现大约80亿的主动介入级别净流入;而从个股的情况来看,无论是前期强势的周期类个股,还是冷链等相关个强势股,同样在多杀多回调至前期低点附近之后,相关概念在今天再次出现低位涨停板的盘面特征。说明当前资金逢低介入的意愿是偏强的。回顾近期行情,由于新基金发行的头部效应越来越明显,因此近期机构抱团板块有增量资金介入的情况下整体继续表现偏强(或权重龙头股有突破新高的情况出现)。而另一方面,对于趋势下行的个股,则由于高风险偏好资金回流意愿未明显转向,因此趋势下行类板块在流动性相对有限的情况下出现低位继续多杀多的盘面特征。我们认为这是当前市场存在的认知偏差。我们认为,大盘指数从7月份震荡整理以来,已经很大程度上消化了浮筹。而头部基金选择继续抱团突破,是有利于带动市场重心上移的,这对整体资金情绪回暖有引导作用。因此,从右侧的角度来看,可以关注机构抱团持续性(确定性)强的板块(但短期需要关注年度调仓导致的多杀多风险)。而从左侧的角度来看,我们认为高风险偏好资金将会在机构做多的带动下回流做多的确定性上升,因此左侧可以关注已经趋势超跌的科技类板块(如TMT)。(文章来源:东方财富研究中心)