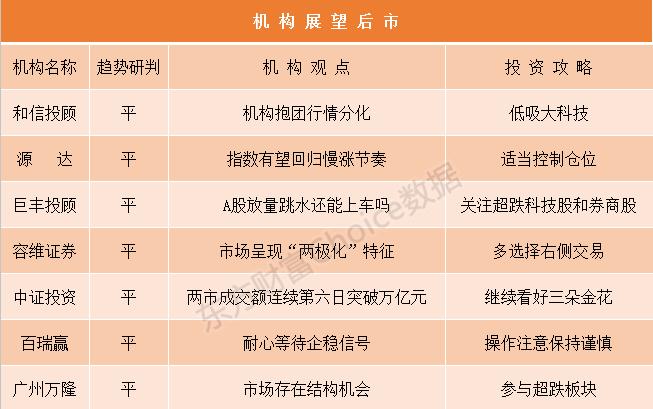

机构论市:机构抱团行情分化 指数有望回归慢涨节奏

![]()

最新价:3531.5

涨跌额:-38.61

涨跌幅:-1.08%

成交量:3.62亿手

成交额:5269亿

换手率:0.97%

![]()

最新价:15115.38

涨跌额:-203.91

涨跌幅:-1.33%

成交量:4.39亿手

成交额:6849亿

换手率:2.35%

![]()

最新价:3092.86

涨跌额:-57.92

涨跌幅:-1.84%

成交量:1.08亿手

成交额:2254亿

换手率:3.12%

哪些板块正在跨年行情中蓄力?速去东方财富APP紧抓布局机会>>

和信投顾:指数整体弱势震荡 机构抱团行情分化

【盘面观点】

三大指数早盘宽度震荡,创业板指跌逾1%,市场分歧较大,个股依旧是普跌格局,逾3200只个股下跌,涨幅超9%个股逾50家,市场短线氛围较差。午后,三大指数快速跳水,创业板指、深成指一度跌逾2%,尾盘部分回暖,整体弱势震荡,市场分歧加剧,题材板块多数下跌,个股普跌,近3400只个股下跌,涨幅超9%个股近60家,逾80股跌超9%,亏钱效应显现。

盘面上看,板块几近全线下跌,酿酒板块早盘跳水后部分回暖,午后再度下行,白酒概念整体跌5%,金种子酒、伊力特、青海春天等跌停,黄酒、啤酒概念股跟随大跌;走势符合预期,该方向建议暂时观望为主。近期热门板块有色金属概念持续走弱,盛达资源、云铝股份、盛新锂能、西部材料等多股集体跌停,煤炭概念同样领跌,大有能源跌8%;表明机构抱团行情出现分化,养殖股集体走弱,领跌两市,其中水产养殖国联水产、中水渔业等跌近10%;蔚来首发半固态锂电对隔膜、电解液个股形成冲击,恩捷股份、天赐材料等个股跌停,对市场短线情绪造成较大影响,多家半导体厂商再发涨价函,半导体概念股早盘走高,铜峰电子涨停,北方华创、韦尔股份等涨逾7%;个股上,个股上演跌停潮,资金抱团个股也开始调整,资金出逃迹象较为明显,龙头金龙鱼一度大跌近14%,整体看,市场主线调整下,机构抱团资金避高趋低,抢跑资金再度流入低位超跌的半导体等大科技方向的核心标的,短线操作难度开始加大。技术层面看,沪指周五收十字星提示存在变盘预期,今日指数冲高失败暂时选择向下,符合预期,不过两市量能并未有明显变化,指数向下的空间有限,即短期调整不改指数震荡向上的趋势,另短期看10天线支撑,逢回调可择机分批低,方向上重点关注新能源汽车、新能源等回调到位后的低吸机会和以半导体为首的大科技方向的超跌反弹机会。

【消息面】

记者从知情人士处获悉,蔚来最新发布的固态电池供应商为宁德时代。1月9日,蔚来发布能量密度达360Wh/kg的固态电池包,计划于2022年第四季度交付。蔚来创始人、CEO李斌在接受记者采访表示,蔚来汽车与固态电池供应商之间有着非常紧密的合作关系,且肯定是业内最领先的公司。

2、商务部:重点地区的电商企业要逐步停止使用不可降解的塑料包装袋

商务部办公厅发布通知,推动电子商务企业绿色发展工作。鼓励电商企业通过产地直采、原装直发、聚单直发等模式,减少快递包装用量。引导电商企业与商品生产企业合作,设计应用满足快递物流配送需求的商品包装,减少商品在快递环节的二次包装。重点地区的电商企业要逐步停止使用不可降解的塑料包装袋、一次性塑料编织袋,减少使用不可降解塑料胶带。

源达:指数有望回归慢涨节奏 个股高低切换明显

今日三大指数维持宽幅盘整,沪指跌逾1%,创业板跌逾2%。盘面上看,锂电、光伏、白酒等主线大幅分化,消息方面蔚来首发半固态电池对市场短线情绪影响较大,恩捷股份、天赐材料等个股跌停。国家大基金持股、无人驾驶、半导体、银行等板块涨幅居前,啤酒、养殖业、煤炭等板块跌幅靠前。整体来看,资金继续抱团核心资产,个股是普跌的格局,市场分化依然明显,赚钱效应较差!

央行发布关于信用卡改革通知

据相关网站报道,从银行获悉,央行近期发布《中国人民银行关于推进信用卡透支利率市场化改革的通知》,自2021年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡透支利率上限和下限管理。关于央行取消信用卡透支利率上下限区间管理分析来看,对市场而言更容易促进消费者使用信用卡消费,也有利于银行与小额贷公司之间的竞争,利好银行板块。相关概念个股有望获得关注。

指数在经历6连阳后开启震荡走势,这波上涨沪指已触及18年1月的顶部3587点,目前来看并未有效突破,此位置进行数日的震荡整理也是正常的,并不是阶段见顶的标识。上半周大盘大概率会在3530-3600区间横向震荡,高点看3600整数位置附近,所以3580附近向上的机会并不多,下半周多关注横向震荡后是否向下回踩中期均线。

指数有望回归慢涨节奏,个股高低切换明显

伴随着2021年国家经济将进入快速恢复阶段,切宏观流动性保持充裕,潜在增量资金开始逐步进场建仓,年初新发基金规模超预期诱发增量资金对核心资产的“抢跑式”建仓,驱动了近期市场的偏快的上涨节奏和分化的格局。随着建仓急迫性的下降,此轮上涨和分化的节奏或将逐步趋缓,有望回归慢涨的轮动节奏。具体配置上,可关注国内可选消费轮动以及海外工业品涨价补库存两个趋势,如有色金属、汽车、家电等,紧扣顺周期主线;中期主线建议继续配置受益于全球再通胀和制造业投资周期回升的大宗、制造,此外叠加一季报、年报预期向好的行业企业。操作上短期注意个股高低切换,高位品种谨慎,指数大概率回复慢涨轮动节奏,适当控制仓位。

(责任编辑:DF064)