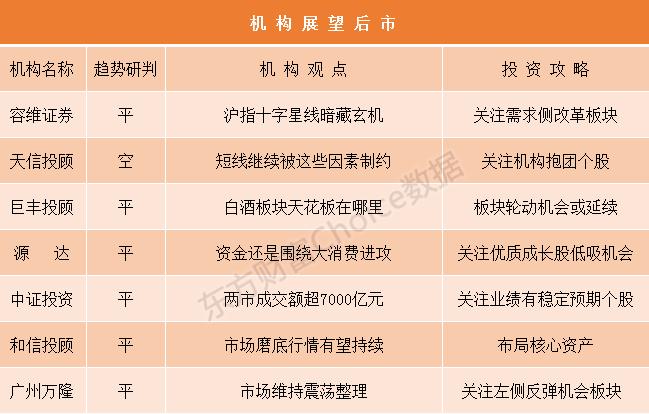

机构论市:沪指十字星线暗藏玄机 市场有望迎来变盘方向选择

![]()

最新价:3366.98

涨跌额:-0.25

涨跌幅:-0.01%

成交量:2.21亿手

成交额:3088亿

换手率:0.59%

![]()

最新价:13751.09

涨跌额:-12.22

涨跌幅:-0.09%

成交量:2.98亿手

成交额:3922亿

换手率:1.60%

![]()

最新价:2760.64

涨跌额:1.79

涨跌幅:0.06%

成交量:8813万手

成交额:1552亿

换手率:2.56%

哪些板块正在跨年行情中蓄力?速去东方财富APP紧抓布局机会>>

容维证券:沪指十字星线暗藏玄机 市场有望迎来变盘方向选择

早盘三大指数红盘窄幅振荡,随后股指逐渐调整下探,权重板块表现低迷,仅白酒板块大幅上涨,午后股指继续照付波动,截至收盘三大股指涨跌不一,沪指跌0.01%,报 3366.98点;深证成指跌0.09%,报13751.09点;创业板指涨0.06%,报2760.64点。

盘面上看,消费板块在需求侧改革利好预期下,走势较为突出,饮料制造、啤酒、白酒多只股票涨停,另有多只个股创出近期新高。与此同时,微信小程序、拼多多概念、汽车整车等板块跌幅居前。

技术上看,今日沪指窄幅振荡,以十字星形态报收,收盘后仍位于5日线上方,成交量连续萎缩,后市面临方向选择。

总的来看,近期市场走势可谓冰火两重天,消费类板块集体大涨,盘中多只个股涨停,而缺乏业绩支撑的题材类个股杀跌严重,预期市场仍将维持震荡走势。操作上,可关注需求侧改革方面的板块,如医美、酿酒食品等板块,远离垃圾股、绩差股,控制好仓位,高抛低吸为主,切勿追涨杀跌。

天信投顾:继续抱团 短线继续被这些因素制约

今日市场点评:

周三沪深两市各股指在外围市场大涨的前提下纷纷小幅高开,但是开盘后各股指的表现并不好,反而持续走出窄幅震荡运行的格局,其中沪指围绕着5日均线上下波动;而创业板股指维持在前期的小压力位置窄幅震荡。最终各股指均收出小阴十字星。整体来看,周三市场各股指继续维持窄幅震荡运行格局,且成交量继续萎缩,属于磨人的行情的走势;但是盘面上的个股表现极差,跌多涨少。摘帽、酿酒食品等领涨;次新股、氮化镓等领跌。

明日市场观察:

周三市场的走势看似股指并未有明显的回落,维持的窄幅震荡运行的格局;但是盘面上上的个股却跌幅较大,下跌个股较多,上涨品种不足以25%,典型的二八分化现象。就周四而言,暂时指数还是有一定的支撑,但是个股却被资金抛弃,因此预计周四市场股指可能表现不明显,但是个股的走势依旧是不乐观。

短期行情分析:

前面我们讲市场的“五美”板块,经过两个交易日的运行,暂时已经出现了严重的分化,仅剩美酒、美食、美景这三美了;美容、美人已经开始出现了明显的回踩。且美酒、美食、美景属于典型的大消费类型的品种,暂时还是受到资金的积极抱团。此外,现在处于年底因素,市场因排名的问题,暂时只能进行局部性质的资金布局;再叠加是存量资金博弈,遍地开花做不到,万绿丛中一点红的走势而已。市场暂时继续受到这种因素的制约,使得市场缺乏主动攻击的做多人气,叠加场外的资金看到场内赚钱效应缺乏,也迟迟呈现观望的态势,短期市场继续维持弱势整理的态势预期。

后市投资展望:

综合分析认为:指数延续弱势震荡,个股普跌且大幅分化,市场赚钱效应较差。资金继续抱团在大消费板块上,其他偶尔个别股受资金关注,短线情绪低迷。市场赚钱效应集中在机构抱团趋势个股,题材热点萎靡。操作上,暂时继续以控制仓位为原则,目前的主线都是围绕着未来发展前景比较好的产业。

1、2020年,您的股市收益率如何?

收益超50%

收益20%-50%

收益0-20%

亏损0-20%

亏损20%以上

2、2020年,您的投资主线是什么?

白马股

成长股

周期股

题材股

其他

没主线

3、您现在的入市资金规模有多少?

空仓

10万元以内(不含空仓)

10万-50万

50万-500万

500万以上

4、您现在的仓位状况如何?

空仓

10%以内(不包括空仓)

10%-30%

30%-50%

50%-70%

70%-90%

90%以上(不包括满仓)

满仓

5、您预计2021年A股整体会表现如何?

牛市

熊市

震荡市

6、您觉得2021年上证指数最高会到多少?

突破4000点

3500点至4000点之间

3500点以下

7、您觉得2021年上证指数最低会到多少?

3100点

2800点

2500点

8、2021年,您觉得A股的投资主线会是什么?

白马股

成长股

周期股

题材股

其他

没主线

9、2021年,您的主要资产配置方向会在哪里?

A股

港股

美股

固定收益(债券、银行理财、货币基金等)

房地产

黄金

其他

10、2021年,您计划在仓位上进行调整吗?

考虑加仓

考虑减持

不变(现在就挺好的)

不变(一直套着,等待解套)

还没想好

巨丰投顾:白酒板块迎来涨停潮 天花板在哪里?

观点:四季度最重要的靴子落地,叠加市场较强的基本面支撑以及此前调整风险的释放,市场风险偏好将集中回升。在经济基本面的加速复苏以及流动性合理充裕之下,市场向好趋势的逻辑并未发生改变,结构性行情仍值得期待。短期,顺周期板块集中上行以及沪指年内新高之后,市场跨年行情跃跃欲试,板块轮动机会或将延续。

在昨日探底回升下,今日市场高开震荡,延续整理的同时,继续上演着板块之间的分化。而在此期间,题材股相对活跃,医药等板块持续反弹,成为近期最大的亮点。

而除了医药之外,酿酒板块持续强势也成为市场最大的看点。今日,皇台酒业复牌大涨,有效带动板块上行,而多股涨停下,酿酒板块再次得到市场关注。对于皇台酒业,当前是暂停上市19个月后恢复上市,首日大涨300%,公司暂停上市停牌前已经摘帽,停牌期间进行重组,重归白酒主业。停牌期间,白酒板块指数涨幅超过120%,酿酒板块指数涨幅超过80%,也给了皇台酒业复盘以巨大的补涨空间。

当前,目前白酒股估值处于历史高位,而且高端白酒整体业绩良好,但中低端业绩一般,分化还是比较大,尤其是在爆炒之后,目前价值已经透支;此外,支撑起估值的是白酒行业的结构性变化,产品逐步向高端迁移,很多高端品牌已经具备奢侈品属性,脱离了消费品属性。除此之外,在昨日白酒股一度走强的过程中,北向资金也在逐步减持,流出最多的依然是白酒板块。

所以,虽然目前不好判断白酒股的天花板在哪里,但是经历全年的上行之后,目前业绩透支现象还是比较明显的,而且随着结构的分化,后期中小酒企的走势还是值得注意的,至少不能随意追进,以免成为最后的“站岗”者。

回到市场中,当前市场年内新高后的回撤符合历史一般规律,而题材股的活跃也再次表明市场结构性行情当中的跷跷板效应明显,总体表现依旧为良性。当前,市场或已经进入了“后新高”时代,即年内新高之后,随着全年进入尾声,行情纵深发展的可能性较小,更多的是结构性震荡行情。而在这个震荡行情当中,市场基本面向好、流动性合理充裕,市场整体向好趋势的逻辑并未改变,但板块轮动加快下,机会的把握难度在加大。

建议投资者均衡配置策略,可继续以顺周期板块为底仓进行标配,其中资源股以及银行板块还可积极跟踪。此外,耐心等待新的低吸机会以及做好新的调仓换股的准备。具体的机会以及标的上,可跟踪和关注以下几点:1、标配低估值的周期股,大金融为首;2、跟踪景气度比较好的行业,比如新能源及新能源汽车产业链;3、内需消费中的相关品种,家电以及家居等;4、以科技为首的新兴经济方向修复机会,毕竟近期多只科创板个股被纳入180/380指数、外资也在加速配置,看好中国未来的发展。

源达:关注优质成长股低吸机会

三大指数小幅高开后震荡走低,午后小幅回暖,市场食品饮料板块表现强势,总体资金还是围绕大消费进攻。板块方面,黄酒、饮料涨幅居前,盘中食品板块(西王食品)异动拉升,玩具、快手概念块跌幅居前。整体来看,个股跌多涨少,赚钱效应依然较差。

工信部公开征求对《水泥玻璃行业产能置换实施办法(修订稿)》的意见

工信部公开征求对《水泥玻璃行业产能置换实施办法(修订稿)》的意见,办法提出,光伏压延玻璃和汽车玻璃项目可不制定产能置换方案,但新建项目应委托全国性的行业组织或中介机构召开听证会,论证项目建设的必要性、技术先进性、能耗水平、环保水平等,并公告项目信息,项目建成投产后企业履行承诺不生产建筑玻璃。相关机会有望获得市场关注。

技术面上看,沪指走势有明显的企稳迹象,连续四天出现长下影线,多头护盘特征明显,今日沪指站上5日均线,指数下方受5日均线支撑,上方受30日均线压制; MACD指标绿柱缩短;KDJ指标向上运行,有形成金叉趋势;成交量持续缩减,指数上攻动能不足,短期仍有震荡休整需求。

关注优质成长股低吸机会

从近期盘面特征看,大盘维持相对稳定,但结构分化非常明显,涨多了的跌,跌多了的涨,很难有趋势性结构机会,资金短期化为主。另外,退市新规出台,垃圾股惨遭资金打压,新规影响深远,未来市场资金会向优质概念进一步集中,而垃圾股将沦为仙股无人问津。建议关注优质成长股的低吸机会:1)内需消费中估值不高、景气程度仍改善的汽车、家电、家居等;2)关注新能源汽车产业链中上游及原材料如锂;3)低吸部分疫情受损、当前在复苏的板块,如酒店等。中长期逢低吸纳反应消费升级与产业升级趋势的优质龙头。

和信投顾:磨底行情望持续 市场过渡期散户如何生存?

【盘面观点】

今日两市小幅高开多方展开尝试进攻,推进至压力位遭到较大抛压阻击,场内资金分歧加大,上行动能围绕,三大指数均在平盘线附近反复震荡。盘面上赚钱效应低迷,涨停个股数量萎缩,跌停个股继续增加,局部恐慌情绪蔓延,北向资金也选择防御姿态活跃度降低,饮料制造、农林牧业、机场航运、景点旅游涨幅居前,汽车产业链、通讯设备、半导体、电子制造、娱乐传媒杀跌。技术层面,指数面临上方密集压力区止步不前,量能呈现阶梯状递减态势,市场情绪低迷在该位置谁也不愿意投入过多资金进行博弈,短期需要以时间换空间逐步完成调仓换股,磨底行情有望延续。

退市新规与庄股惨案的影响仍在发酵,越来越多的投机资金扛不住压力纷纷割肉离场,往年屡试不爽的游资战术失灵,昨日天地板试图复活的仁东控股再次被巨量抛单按死在跌停板上,不仅打爆了撬板游资的头就连大股东都扛不住了涨停位置跑路,危机不仅没有消除反而越来越严重复杂,监管层的惩戒力度可能会大幅升级,无论是场外配资还是券商两融业务都会受到较大影响。而对于白马股的炒作基本已经没有多大空间了,相关龙头的估值水平难以长久维持,一旦年报不及预期新一轮白马危机将卷土重来,资金面也逐步偏紧。因此市场即不具备流动性优势也不具备持续性热点,当前处在体制改革的过渡阶段,保持定力布局券商、银行、大宗商品为主的核心资产才是明智之举,短期可适当参与半导体、汽车产业链、医疗器械、房地产的交易性机会。

【消息面】

1、工信部:光伏压延玻璃和汽车玻璃项目可不制定产能置换方案

工信部就《水泥玻璃行业产能置换实施办法(修订稿)》公开征求意见。文件提出,光伏压延玻璃和汽车玻璃项目可不制定产能置换方案,但新建项目应委托全国性的行业组织或中介机构召开听证会,论证项目建设的必要性、技术先进性、能耗水平、环保水平等,并公告项目信息,项目建成投产后企业履行承诺不生产建筑玻璃。

2、华为发布鸿蒙OS手机开发者Beta版明年覆盖1亿台设备

华为今日宣布正式推出鸿蒙OS的手机开发者Beta版,华为消费者业务软件部总裁王成录表示,今年已有美的、九阳、老板电器、海雀科技搭载鸿蒙OS,2021年的目标是覆盖40+主流品牌1亿台以上设备。

广州万隆:震荡整理 关注左侧反弹机会板块

一、市场观点可能存在偏差

权重多杀多后企稳,次权重方面的机构抱团板块在中级震荡整理之后有资金继续回流,而趋势性弱势板块在机构多杀多之后由于低位杀流动动延续继续表现偏强。建议左侧关注超跌机会。

二、偏差分析

盘面表现方面来看,下跌的板块比上涨的板块多。由于以银行、保险为代表的大金融板块多杀多之后已经短线获利回吐充分,因此大盘指数大级别的空头力量相对有限。其次,家用电器、食品饮料、酿酒、医药医疗等机构抱团板块,在三季度中级震荡整理消化浮筹之后,进入年底机构业绩考核窗口,似乎也重新吸引机构资金调仓换股回流配置。

从表现弱的板块方面来看,仍是前期趋势性下行的计算机、通信传媒等板块继续下行为主。从基本面的角度来看,此类板块已经处于中期超跌状态,进一步走弱或者是与弱势板块低位仍然处于流动性支撑有关。即,虽然整体抛压不大,但由于低位承接资金量级更小,导致信心不坚定的多头筹码继续低位多杀多。这应该是当前市场存在的最大级别的认知偏差。

整体上来看,权重板块多杀多充分,而次权重的机构抱团板块有机构资金调仓回流做多,而处于趋势低位的由于流动性支撑有限导致多杀多延续。市场有分化的情况下,行情整体维持弱势震荡为主。建议左侧关注已经处于超跌的计算机、通信板块的中线反弹机会。

中证投资:创业板指上涨0.06% 两市成交额超7000亿元

12月16日,A股三大指数涨跌不一。据数据统计,上证指数下跌0.01%,报3366.98点;深证成指下跌0.09%,报13751.09点;创业板指上涨0.06%,报2760.64点。两市成交额超7000亿元。北向资金净买入19.15亿元。

申万一级28个行业板块涨跌互现,食品饮料、家用电器、休闲服务、电气设备等板块涨幅居前,通信、传媒、汽车、计算机、纺织服装等板块跌幅居前。

概念板块中,乳业、白酒、饮料制造、连板等概念板块涨幅居前;大数据、今日头条、金融科技、半导体封测、数字货币等概念板块跌幅居前。

山西证券表示,从国家统计局公布的11月经济数据来看,国民经济恢复态势持续显现,经济高景气符合此前的预期。未来经济环境向好支撑对A股未来走势维持相对乐观态度,基本面预期逐步改善,确定性进一步增强,预计短期指数在前期高点附近上下震荡走势还将持续,中期维持指数震荡向上的走势判断。

(文章来源:东方财富研究中心)

(责任编辑:DF064)