摘要【八大券商主题策略:“从量变到质变”的稀土!基金大幅增持有色 重点加仓这些标的】中泰证券称,作为中国优势小金属,稀土给投资者的印象极为深刻,而最近五年来无论商品价格还是二级市场,脉冲式行情居多,投资体验并不太好。然而,过往认知无法解释当前稀土价格走势——2020年3月份以来,氧化镨钕价格由26.8万元/吨→45.8万元/吨,涨幅71%,无论是时间还是幅度都超过近五年水平,尤其是20Q4与锂钴价格同步加速上涨;行业到底发生了什么转变?站在当前时点,我们认为十分有必要重塑对稀土的认识,用新视角重新审视“从量变到质变”的稀土。

美股散户抱团“干翻”机构?股吧网友正在热议>>每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

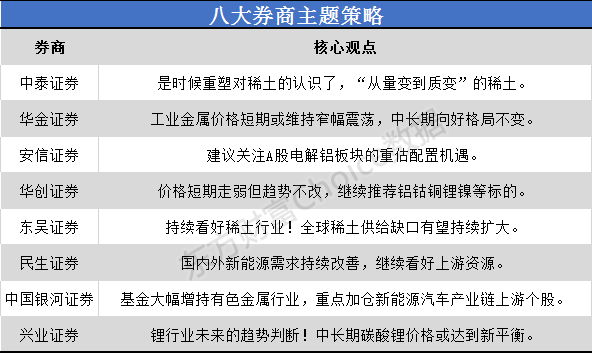

中泰证券:是时候重塑对稀土的认识了 “从量变到质变”的稀土!作为中国优势小金属,稀土给投资者的印象极为深刻,而最近五年来无论商品价格还是二级市场,脉冲式行情居多,投资体验并不太好。然而,过往认知无法解释当前稀土价格走势——2020年3月份以来,氧化镨钕价格由26.8万元/吨→45.8万元/吨,涨幅71%,无论是时间还是幅度都超过近五年水平,尤其是20Q4与锂钴价格同步加速上涨;行业到底发生了什么转变?站在当前时点,我们认为十分有必要重塑对稀土的认识,用新视角重新审视“从量变到质变”的稀土。质变一:新能源汽车带来稀土需求持续放量:根据我们的测算,新能源汽车需求已经占到钕铁硼总需求7-8%,高性能产品需求15%+,需求增量的30%左右,这与2015年新能源汽车对碳酸锂的影响类似,新能源车需求拉动已经不能忽视。质变二:黑色产业链淡出历史,供给端重塑完成:国内矿将继续实行总量指标控制;海外矿,Lynas和MtPass处于满产状态,且中期未有明确的矿山资本开支,缅甸矿经过近五年的快速开采,产能也将见顶;供给端重塑完成。质变三:去库存完成:20年开始稀土已经供不应求,但年内涨幅大但年度价格上涨并不显著,核心在于库存压力。而根据百川数据,2020年氧化镨钕生产商库存从1万吨快速降至0.3-0.4万吨附近,库存去化70%。综合来看,新能源需求拉动下,氧化镨钕供不应求横亘2020-2022年:21年预计短缺3000-5000吨,缺口约为5-6%,若计入补库需求,表观缺口或将达到10%以上。华金证券:工业金属价格短期或维持窄幅震荡 中长期向好格局不变工业金属价格短期或维持窄幅震荡,中长期向好格局不变:上周国内宏观货币政策方面央行持续回收流动性,但美国货币政策根据议息会议纪要来看仍未出现明显转向趋势。铜供给端由于智利海上风浪影响,供给持续受限,表现在往年累库阶段库存仍持续下滑,铝方面氧化铝产能持续提高,供给不断修复,二者都受到节前效应影响,下游开工率走低,需求端短期内偏弱,价格或维持震荡格局。中长期来看,工业金属特别是铜价格走强的主要逻辑-海外经济复苏仍未改变,中长期铜价仍有望保持震荡攀升趋势。安信证券:建议关注A股电解铝板块的重估配置机遇本轮电解铝行业盈利改善的持续性较强,建议关注A股电解铝板块的重估配置机遇。考虑到全球范围内的疫苗接种、美国财政刺激以及产业链补库有望带动需求出现显著复苏,美联储鼓励通胀超调的态度有助于维持货币宽松态势,再加上电解铝供改带来的产能压制、氧化铝过剩状态可持续,我们依然认为本轮铝价和吨铝利润的高景气度具备极强的持续性。建议重点关注产量成长性强、氧化铝自给率低、业绩弹性大的云铝股份、神火股份、天山铝业、中国铝业等,以及铝加工一体化、新能源车汽车板龙头南山铝业。华创证券:价格短期走弱但趋势不改 继续推荐铝钴铜锂镍等标的春节期间锂盐厂普遍安排检修,可知节后上游累库或有限。钴镍特别是钴因市场一致不看好导致下游库存低,部分企业仍未完成节前备货,价格仍有上涨空间。中期:假设2021年新能源汽车增50%,钴锂电解镍铜箔等供给增加有限,预计全年供需向好格局不变,价格或将继续上涨。长期:新能源汽车高发展确定性较高,锂镍钴铜箔需求高成长可期。我们认为,短期,钴锂镍铜箔等偏紧格局难改,但价格上涨趋势仍未结束。中长期,锂镍钴铜箔前驱体等需求高增长将带动公司业绩成长。东吴证券:持续看好稀土行业!全球稀土供给缺口有望持续扩大缅甸是全球稀土产区之一。全球稀土供给较为集中,缅甸是仅次于中美的产区之一。若缅甸方面受政治因素影响矿山减产、停产或出口管制,将对中重稀土供给产生较大冲击。全球稀土供需格局将持续紧张。需求端,随着稀土下游的新能源车、风电、变频空调领域持续放量,对稀土的需求将持续增加。供给端,2017年起,美国、澳大利亚、缅甸等国稀土矿恢复生产,全球稀土供给量过去三年实现翻倍,但受到产能制约,未来三到五年全球很难再有新增产能投放,稀土供给受限。综合来看,全球稀土供给缺口有望持续扩大。持续看好稀土行业,建议关注盛和资源、北方稀土、五矿稀土。逻辑重申:1)本次涨价为需求劳动,包括新能源车、风电、空调压缩机等各下游快速增长;2)过去几年盈利不佳导致部分稀土企业关停,产能有些收缩,同时行业一直处于去库存阶段,目前无论企业还是流通商的库存在历史上处于较低水平;3)工信部日前发的稀土建议条例,明确稀土盗采的惩罚措施,以及可能关停或禁采的条件,较往年力度更严;4)供给端配额可能继续增加,但相对于需求来讲增速偏低,供需紧张局面会持续较长时间。相关个股20年年报业绩预增,盈利趋势向好。民生证券:国内外新能源需求持续改善 继续看好上游资源国内外新能源需求持续改善,继续看好上游资源。锂:供给扰动+磷酸铁锂需求旺盛,1-2月碳酸锂企业检修较多,碳酸锂持续上行,持续看好赣锋锂业、雅化集团,关注盛新锂能。钴:受南非疫情影响原料仍受限,继续看好3C+动力需求恢复,无钴电池进展不及预期,钴价中枢逐步上移,持续推荐华友钴业、盛屯矿业,关注洛阳钼业。看好航空航天进入景气周期,推荐高端钛材放量的宝钛股份。镨钕镝铽继续上涨,新能源需求旺盛,现货紧缺,价格继续走强,关注北方稀土。中国银河证券:基金大幅增持有色金属行业 重点加仓新能源汽车产业链上游个股在全球经济复苏的大背景下,基金加仓了顺周期的有色金属行业,尤其是新能源汽车产业链个股获得基金的大幅增持。据SMM草根调研,今年一季度国内新能源汽车热度不减,国内头部电池企业2021Q1订单量预计将超过2020Q4,正极材料厂商排产计划已安排至3月。在产业链锂盐、钴盐低库存,以及未来新能源汽车拉动钴锂需求大幅增长的预期下,电池材料厂商加大备货采购补库存力度进一步放大了目前下游对钴锂原料的需求。而供应方面青海盐湖因天气原因产量下滑、江西限电、国内锂盐大厂的检修以及疫情恶化下海外钴原料运输受限,国内锂盐钴盐供应将更为紧张,极端的供需矛盾将驱动钴锂价格上涨,预计新能源汽车产业链上游钴锂铜箔等原材料上涨趋势将有望在一季度延续。虽然2020Q4基金大幅提升了钴锂龙头个股的仓位,但目前基金对钴锂行业的配置较2017Q3-2018Q2的高峰相比仍有较大的加仓空间。随着一季度钴锂价格上涨、行业景气度的不断提升以及中美新能源汽车利好政策出台预期的催化下,基金对钴锂铜箔等新能源汽车产业链上游材料端龙头个股的配置有望继续提升。此外,目前全球铜行业显性库存处于历史较低水平,而疫苗的应用令全球经济逐步复苏,美联储仍将保持流动性的宽松以及美国或将在春季后期出台更多的财政刺激方案支持新能源与基建建设推动通胀与经济复苏预期的提升,利好于铜价的上涨。在顺周期的逻辑推动下,基金或将继续加仓与经济相关性大的铜板块。兴业证券:锂行业未来的趋势判断!中长期碳酸锂价格或达到新平衡锂行业未来的趋势判断:中长期碳酸锂价格或达到新平衡。1)短期来看,春节假期多家锂盐企业均有检修停产计划,同时终端Q1排产维持高景气,锂价仍有明显上行空间。春节期间碳酸锂企业停产产能总计为9167吨/月,氢氧化锂停产产能总计为5417吨/月。2)中长期来看,优质原料资源和客户结构是企业未来的核心竞争力。市场涌现更多超级订单,显示出未来氢氧化锂需求有望实现爆发,而与下游龙头企业建立供销关系将在市场竞争中占得先机。同时,随着产业链一体化趋势更加明显,未来更多订单或以长单方式合作,锂产业链价格将逐渐趋于稳定。【调查问卷】2021牛年投资大趋势1、您预计牛年A股将如何表现?牛市熊市震荡市2、您觉得牛年沪指最高会到多少?4200点或更高3600-4200点之间3600点以下3、牛年春节,您会选择持股还是持币过节?满仓及以上75%-100%仓位50-75%仓位25%-50%仓位25%以下仓位空仓4、春节过后,您考虑在仓位上进行调整吗?考虑加仓考虑减持不变(现在就挺好的)不变(一直套着,等待解套)还没想好5、您觉得牛年A股的投资主线是什么?抱团股成长股白马股周期股题材股其他没主线6、2021年,您的主要资产配置方向会在哪里?A股港股美股固定收益(债券、银行理财、货币基金等)房地产黄金其他7、您对2021年的投资收益率预期是多少?不亏10%20%30%更高美股散户抱团“干翻”机构?股吧网友正在热议>>(文章来源:东方财富研究中心)